Table des Matières

Cet article s'adresse aux PDG et aux fondateurs qui cherchent à transformer leur modèle financier SaaS en un outil opérationnel qui les aide à prendre des décisions plus éclairées.

Dernière mise à jour : mars 2026

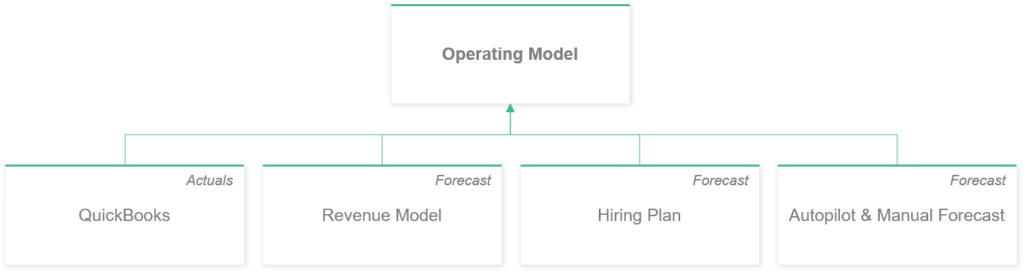

Un modèle financier SaaS est défini comme un cadre basé sur des feuilles de calcul qui projette les revenus, les dépenses et les flux de trésorerie d'une entreprise d'abonnement en combinant un modèle opérationnel (compte de résultat, bilan, flux de trésorerie), des prévisions de revenus basées sur les métriques MRR et de désabonnement, et des plans d'embauche détaillés pour aider les fondateurs à prendre des décisions basées sur les données.

Construire un modèle financier SaaS complet nécessite un travail initial important, mais les informations opérationnelles que vous obtiendrez en valent vraiment la peine.

Voici les points clés à retenir de notre guide d'aujourd'hui :

- Commencez par trois composants interconnectés: votre modèle opérationnel (compte de résultat, bilan et flux de trésorerie), des prévisions de revenus basées sur les métriques d'abonnement et des plans d'embauche détaillés. Ne perdez pas de temps à entrer manuellement des données – configurez les exportations automatisées depuis votre système comptable et votre plateforme d'abonnement dès le départ.

- Construisez plusieurs scénarios (cible, cas de base, pire cas) pour vous préparer à différents résultats. La plupart des fondateurs trouvent le scénario du pire cas particulièrement utile pour tester la robustesse de la trésorerie et élaborer des plans d'urgence.

- Accordez une attention particulière au calendrier des flux de trésorerie avec les plans annuels. L'impact sur la trésorerie des abonnements prépayés est radicalement différent de la reconnaissance des revenus, et comprendre cette différence est essentiel pour gérer le fonds de roulement.

- Mettez à jour votre modèle mensuellement et comparez les réalités aux prévisions. Cela vous aide à répondre aux questions opérationnelles qui comptent : comment nous comportons-nous par rapport aux objectifs ? Quels sont nos besoins en capital jusqu'à atteindre un flux de trésorerie positif ? Pourquoi avons-nous manqué notre objectif de revenus, et qu'est-ce qui doit changer ?

Ne vous inquiétez pas si cela semble beaucoup pour l'instant, je vous guiderai étape par étape à travers le même modèle principal qui m'a permis de travailler simultanément avec des dizaines de startups en utilisant des feuilles de calcul, pendant que nous construisions notre logiciel de modélisation financière SaaS : Forecast+.

Quelles sont les mises à jour principales du modèle ?

La mise à jour ajoute trois composants majeurs au modèle. Comme d'habitude, le modèle est modulaire, ce qui signifie que vous pouvez ajouter uniquement les éléments dont vous avez besoin.

- Scénarios

- Prévisions par rapport aux réalités

- Prêts et investissements (pour modéliser les prêts PPP et autres)

J'ai également inclus une table des matières cliquable pour une navigation plus facile, et ajouté un ensemble d'améliorations et de corrections mineures dans tout le modèle. Il y a aussi une version Excel du modèle. Continuez à faire défiler pour le trouver ci-dessous.

Pourquoi devriez-vous créer des scénarios ?

Si vous êtes fondateur d'une entreprise SaaS, il y a une probabilité non nulle que vous aviez du mal à dormir en raison de tout ce qui se passait dans le monde. Comme décrit dans mon article plus détaillé sur la construction d'un scénario du pire cas pour votre modèle financier SaaS, vous devriez considérer les scénarios comme plusieurs futurs possibles pour votre entreprise.

Parce que nous ne savons pas ce qui va se passer, nous devons planifier ce qui pourrait se passer.

De mon point de vue, construire des prévisions basées sur des scénarios vous permet d'anticiper les données au lieu de simplement y réagir.

Nous savions que la plupart des entreprises SaaS seraient affectées par la Covid-19 – la question était : « De combien ? »

Pourquoi devriez-vous comparer les prévisions aux réalités ?

Quand les objectifs s'envolent comme ils l'ont fait au début de 2020, vous devez vous fixer de nouvelles cibles pour le reste de l'année.

Maintenant, tout ce qui concerne votre entreprise n'est pas sous votre contrôle.

Comparer les prévisions aux réalités dans votre modèle financier vous permet de voir dans lequel de vos scénarios prévus vous vous « situez » (ou vous vous en rapprochez le plus).

En d'autres termes, une fois qu'un mois est terminé, vous saurez immédiatement que «Ah, je suis dans mon plan B, je dois prendre l'action X». Par exemple, ralentir l'embauche.

Comparer vos réalités par rapport aux objectifs d'il y a 1, 3 ou 12 mois vous aidera à comprendre votre performance et les domaines à améliorer.

Pourquoi inclure des prêts dans votre modèle ?

Enfin, la mise à jour ajoute une calculatrice de prêts. Elle inclut les retraits, les remboursements du principal, les intérêts et la possibilité de condonner une partie du prêt.

De nombreuses startups fonctionnent selon l'impression qu'elles ne peuvent pas ou ne devraient pas obtenir un prêt bancaire pour leur entreprise.

Bien que cela soit souvent vrai pour les entreprises non rentables, nous avons vu de nombreux de nos plus grands clients rentables obtenir des prêts bancaires pour développer leur entreprise.

Un emprunt peut être un excellent moyen d'amplifier vos rendements sans diluer votre capital-actions, mais il s'accompagne également d'un risque accru. Par conséquent, il est important que vous planifiiez l'impact du prêt sur votre entreprise et votre capacité à le rembourser.

Vous pouvez également utiliser la calculatrice pour les prêts PPP et EIDL disponibles pour les entreprises aux États-Unis, ainsi que pour estimer l'impact d'un investissement en capital-actions. (Effacez simplement les conditions de remboursement)

Comment une Modèle Financier SaaS Est-Il Structuré ?

La structure d'un modèle financier SaaS solide doit être entièrement modulaire. Cela signifie que vous devez être en mesure d'ajouter des prévisions individuelles d'une manière qui ne nécessite pas de reconstruire l'ensemble du modèle à chaque fois.

De même, vous voudrez la capacité à facilement intégrer les exports de vos outils comptables ou logiciels de métriques MRR pour mettre facilement à jour vos données réelles.

Le modèle se compose de quatre types de modèles :

- Modèle Opérationnel

- Modèles de Prévisions

- Modèles de Rapports

- Exports de Données (Données Réelles)

1. Modèle opérationnel

Au cœur de votre modèle se trouve le modèle opérationnel, défini comme la feuille de calcul centrale contenant votre Compte de Résultat, Bilan et Tableau des Flux de Trésorerie dans une seule vue mensuelle. C'est l'endroit où la plupart des Modèles de Prévisions et des Exports de Données s'alimentent.

En termes comptables, le Modèle Opérationnel est une vue mensuelle de votre Compte de Résultat, Bilan et Tableaux des Flux de Trésorerie.

Ces trois états sont une façon standard de représenter les finances de toute entreprise d'une petite boutique familiale à une entreprise du Fortune 500, et il n'y a aucune raison de réinventer la roue pour les startups technologiques non plus.

2. Modèles de prévisions

Comme leur nom l'indique, les Modèles de Prévisions sont utilisés pour prévoir un domaine spécifique de votre entreprise, comme le chiffre d'affaires ou la paie. Ces modèles alimentent ou poussent les données vers le Modèle Opérationnel.

3. Modèles de rapports

Contrairement à l'alimentation des données dans les prévisions, les Modèles de Rapports extraient les données d'autres modèles pour afficher les données dans un format facile à comprendre.

Après tout, SaaS a de nombreuses métriques et KPI uniques qui ne peuvent pas être communiqués en utilisant uniquement la structure des trois états du Modèle Opérationnel.

Vous pourriez également souhaiter voir les données résumées dans un format trimestriel ou annuel, au lieu de recevoir une surcharge d'informations provenant des données mensuelles détaillées.

4. Exports de données

Le but des Exports de Données est de fournir des données pour vos autres modèles à partir de votre logiciel comptable, de facturation ou d'analyse.

Ces onglets ne sont jamais modifiés sauf pour s'assurer que vos données peuvent être extraites vers d'autres onglets de manière cohérente.

En fait, maintenir la même structure d'export au fil du temps vous offrira des économies de temps significatives et une meilleure précision au fur et à mesure que vous mettez à jour votre modèle.

5. Impliquez votre équipe

Une structure modulaire vous permettra également d'impliquer vos responsables d'équipe pour posséder des pièces des prévisions globales. Après tout, ce sont les personnes que vous avez embauchées pour être des experts dans leurs domaines, et elles sont donc en mesure de fournir les meilleurs apports et le bon contexte pour créer des prévisions précises.

La nature modulaire vous permet également de fournir uniquement les informations dont vos responsables ont besoin pour créer leurs prévisions.

Par exemple, votre responsable marketing n'a peut-être pas besoin d'accéder aux salaires de tout le monde, et pourtant il devrait être la personne responsable de votre entonnoir marketing qui pilote la prévision des nouveaux clients.

Où Pouvez-Vous Obtenir le Modèle Financier SaaS ? – Modèles Google Sheets et Excel

Avant de commencer, créez une copie du modèle Google Sheets pour suivre, ou téléchargez le modèle Excel.

Créez une copie du modèle à partir de Fichier > Créer une copie

Remarque : Le modèle Excel n'est évidemment pas connecté au classeur Google Sheets séparé de l'Entonnoir Marketing, et vous devrez en créer un vous-même. \

Fatigué de passer des heures à faire des prévisions dans des feuilles de calcul ? Obtenez une essai gratuit de Forecast+.

Comment Construire le Modèle Opérationnel ?

Le modèle opérationnel contient les états des résultats, le bilan et les tableaux des flux de trésorerie, tous affichés les uns sur les autres dans un format mensuel.

Structure du modèle opérationnel

Voir les chiffres réels et les prévisions côte à côte aide à ancrer vos prévisions dans la réalité. J'ai vu des modèles où les fondateurs entrent des valeurs historiques en pensant « c'est ce que je pense qui s'est passé », au lieu de s'appuyer sur leurs données réelles de comptabilité (= ce qui s'est réellement passé).

Une alternative presque aussi mauvaise est celle où quelqu'un tape manuellement chaque article de sa comptabilité. Inutile de dire que c'est très long et toujours sujet aux erreurs.

Préparer les onglets d'export de données

Une meilleure façon d'obtenir vos données comptables dans le modèle opérationnel est d'utiliser les onglets d'export de données.

Ces exports sont conçus pour extraire les données dans un format cohérent, ce qui signifie que vous n'avez besoin que de copier-coller l'export de votre comptabilité dans le modèle pour le mettre à jour avec les dernières données.

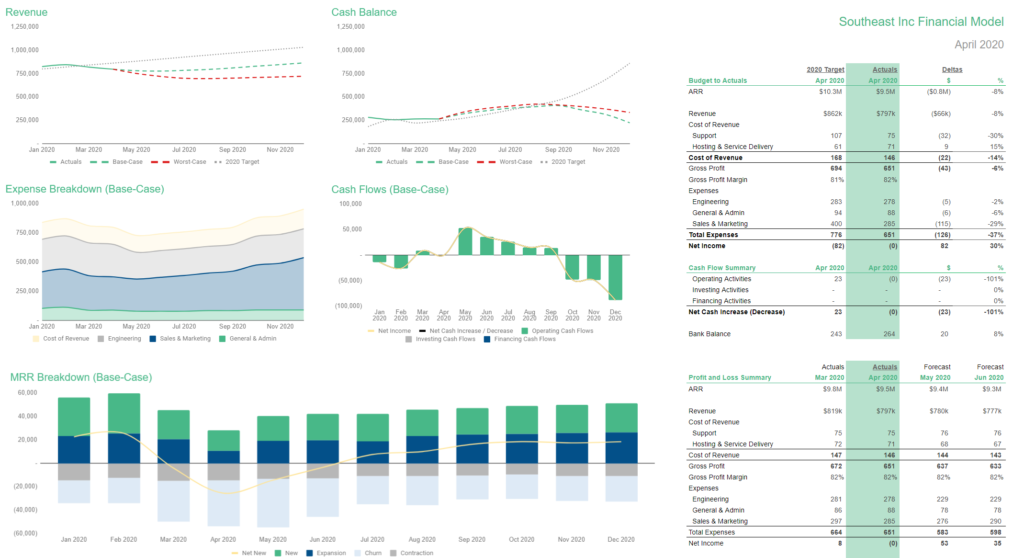

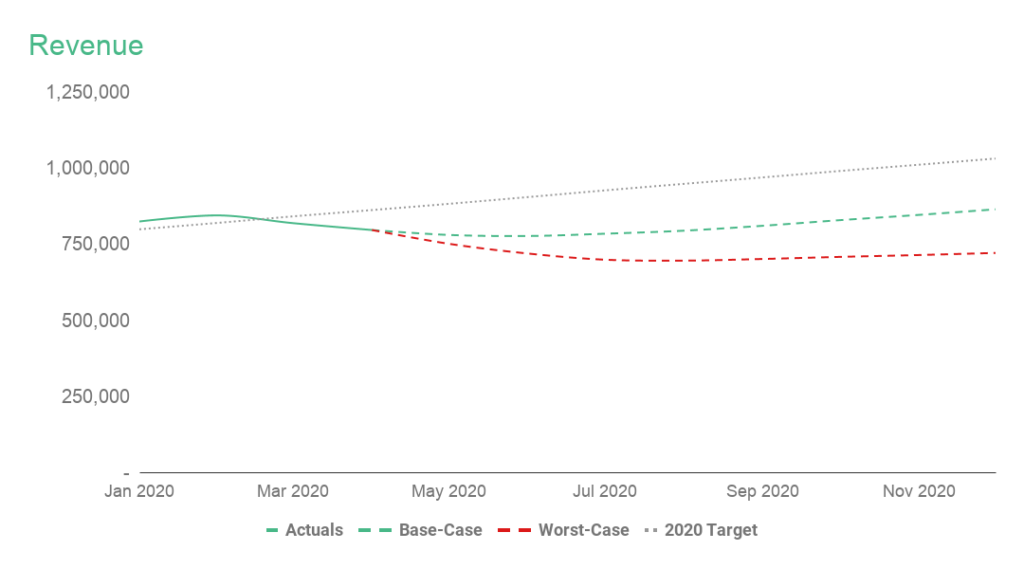

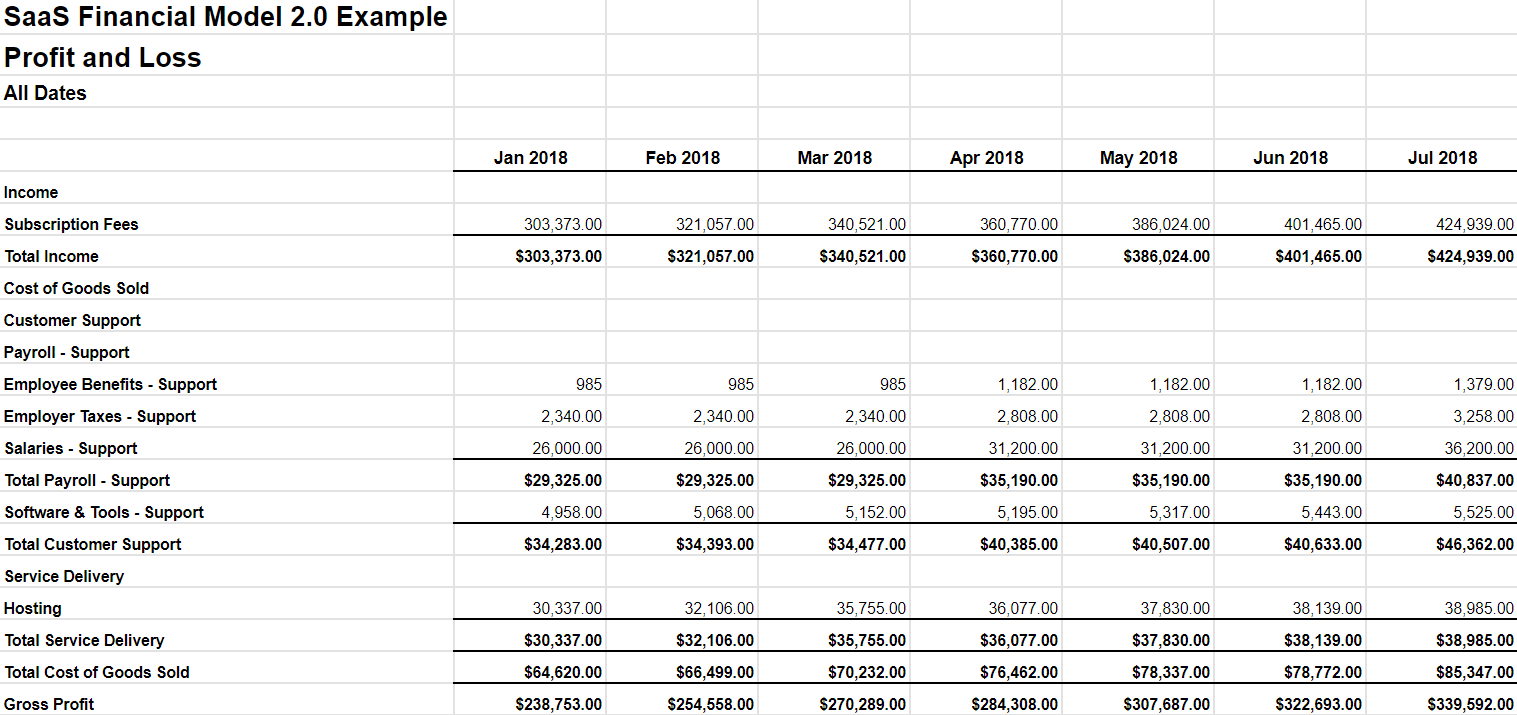

Dans les exemples suivants, suivons une entreprise appelée Southeast Inc, qui vend un logiciel SaaS obscur aux aéroports du monde entier. Ils générent environ 700 000 $ de MRR (Revenu récurrent mensuel), qui fait référence aux revenus prévisibles qu'une entreprise SaaS gagne chaque mois à partir des abonnements actifs. Ils font toujours des pertes nettes, mais travaillent pour devenir positifs en flux de trésorerie dans les mois à venir.

Dans les exemples ci-dessous, j'utilise Quickbooks Online (QBO), mais vous pouvez également extraire des exports similaires de Xero. La structure de nos registres d'exemple suit les meilleures pratiques de SaaS pour la catégorisation des dépenses, mais le modèle fonctionnera bien même si vos registres sont différents.

Dans QBO, accédez à Rapports sur la gauche et sélectionnez État des résultats. Sélectionnez Toutes les dates pour la période du rapport, et assurez-vous d'afficher les colonnes par mois. Cette structure garantit que votre structure d'export historique ne change pas d'un mois à l'autre, et seuls les nouveaux mois sont ajoutés à mesure que de nouvelles données arrivent.

Ensuite, exportez le rapport. Ouvrez l'export dans Google Sheets ou Excel, et copiez-collez le contenu dans la feuille de calcul d'export État des résultats :

Export État des résultats de Quickbooks Online

Répétez le même processus pour le bilan et le tableau des flux de trésorerie (= État des flux de trésorerie) dans leurs onglets respectifs.

Remplir les chiffres réels du modèle opérationnel en utilisant les exports de données

Vous voudrez extraire le contenu de ces trois exports dans le modèle opérationnel. L'objectif est qu'après la configuration initiale, vous soyez en mesure de simplement déposer de nouveaux exports sur une base mensuelle avec un effort minimal. Nous le ferons en utilisant des plages nommées.

Commençons par l'état des résultats, ou P&L.

Dans l'onglet exemple d' Export État des résultats, j'ai nommé la colonne A de la feuille de calcul (la « plage ») avec les noms de comptes P&L comme PnL_Accounts. Les colonnes de mois ont des plages nommées suivant une syntaxe de statementName_mmm_yyyy. Par exemple, PnL_Jan_2019.

J'ai nommé les mois de janvier 2018 à avril 2020 pour vous donner un démarrage rapide.

Vous n'aurez qu'à nommer les mois que je n'ai pas déjà nommés.

Si vous lisez ce post en juin 2020 et commencez à construire votre modèle, vous n'aurez qu'à ajouter une plage nommée pour mai 2020. Si vous avez des données historiques antérieures à janvier 2018, vous devrez ajouter des plages nommées pour chaque mois que vous souhaitez extraire dans le modèle opérationnel.

Encore une fois, assurez-vous que vos colonnes correspondent exactement aux miennes, c'est-à-dire qu'avril 2020 se trouve dans la colonne AC et non dans une autre colonne.

L'objectif de cette configuration plutôt complexe est de pouvoir utiliser une formule cohérente sur le modèle opérationnel qui extrait les chiffres réels de chaque onglet d'export.

Répétez pour les onglets du bilan et du tableau des flux de trésorerie. Veuillez noter le préfixe différent (BS et CFS), car ils diffèrent de celui utilisé dans la formule pour extraire les chiffres réels de l'état des résultats (PnL).

Copier-coller les noms de comptes dans le modèle opérationnel

Après avoir nommé vos plages d'exports, nous devons dire au modèle opérationnel exactement ce que nous voulons extraire chaque mois.

Commencez par copier chaque nom de compte de votre onglet P&L dans le modèle opérationnel, suivi de BS et CFS. Vous pouvez soit effacer le modèle opérationnel des noms de comptes que j'utilise (illustré ci-dessous), soit renommer les comptes pour qu'ils correspondent à ce qui se trouve dans vos registres. N'hésitez pas à ajouter d'autres lignes selon les besoins.

Cela prend environ 20-30 minutes, mais ne vous inquiétez pas. Vous ne ferez cela qu'une seule fois, sauf rare exception quand votre comptable ajoute d'autres comptes à vos registres. (Une fois que vous avez un plan comptable solide, cela ne devrait vraiment pas arriver trop souvent).

Utilisez la formule pour extraire les données d'export

Maintenant, nous pouvons enfin extraire les données. La formule que j'utilise semble un peu difficile à lire, mais ce qu'elle fait est en fait assez simple. La première partie de la formule recherche le mois actuel de l'export, et la deuxième partie garantit que nous extrayon le nom de compte exact de la colonne A.

Faites glisser cette formule pour couvrir tous les mois réels que vous souhaitez extraire dans le modèle opérationnel. Je recommande d'extraire au moins l'année actuelle et la précédente :

Répétez le processus pour le bilan, mais n'oubliez pas d'utiliser la formule de la section Bilan, car elle change le préfixe de la formule de PnL à BS.

Ensuite, assurez-vous que les formules « Total » incluent tout ce que vous venez de modifier.

Les vérifications de cohérence vertes pour les totaux sont extrêmement utiles car je peux immédiatement voir si mon modèle opérationnel manque un compte présent dans l'état des résultats.

Notez que la structure de la formule échoue si vous n'avez pas de noms de comptes uniques dans votre QuickBooks. Par exemple, si vous avez deux comptes « Salaires ». La façon de contourner cela est de donner des noms uniques à chacun de vos comptes, ce qui est une bonne pratique que vous devriez suivre de toute façon.

Construire le tableau des flux de trésorerie à partir du bilan

Enfin, une dernière partie qui prend du temps est de finaliser le tableau des flux de trésorerie (CFS). La bonne nouvelle est que cela porte ses fruits une fois que vous commencez à prévoir votre trésorerie, par exemple, à partir de prépaiements annuels, de prêts ou d'investissements.

Le tableau de flux de trésorerie ne fait rien par lui-même. Il examine simplement les différences dans les valeurs mensuelles de votre Bilan et les présente dans un relevé distinct.

Une augmentation des Actifs diminue la trésorerie car vous achetez quelque chose comme un ordinateur portable. D'autre part, une augmentation des Passifs — par exemple un prêt — augmentera également votre trésorerie. Et vice versa.

Créer la première prévision pilotée automatiquement

Après la configuration initiale unique, nous pouvons commencer à faire des prévisions.

La première étape consiste à créer une prévision qui est simplement une moyenne de votre performance au cours des trois derniers mois. J'appelle ceci une prévision pilotée automatiquement, qui est définie comme une projection qui se met à jour automatiquement et se recalcule automatiquement en fonction d'une moyenne mobile de vos données réelles les plus récentes, puisque la prévision se met à jour chaque mois lorsque de nouvelles données arrivent.

J'aime utiliser la colonne Entrée Pilotée Automatiquement pour automatiser l'utilisation de ces moyennes. La colonne recherche le mois le plus récemment clôturé du Tableau de bord — ici, avril 2020 — et remonte trois mois pour calculer la moyenne souhaitée.

Avant de passer à l'utilisation de modèles de prévision plus avancés comme Revenue et Payroll, je crée généralement toutes les prévisions dans le Modèle Opérationnel pour référencer la colonne Entrée Pilotée Automatiquement.

Compte de résultat

Commencez par vous assurer que toutes vos prévisions tirent les valeurs de la colonne Entrée Pilotée Automatiquement (Colonne B).

Ensuite, remplacez tout changement où le Pilotage Automatique simple n'a pas de sens. Vous pouvez utiliser la colonne Entrée Pilotée Automatiquement colonne pour tout changement où la valeur prévue reste la même.

Ou vous pouvez modifier les valeurs manuellement directement dans les cellules. Je vous recommande de mettre en surbrillance toutes les modifications manuelles que vous faites directement dans les cellules pour qu'il soit plus facile de repérer les changements codés en dur plus tard lorsque vous mettez à jour le modèle. J'ai tendance à utiliser des surlignages bleus et jaunes (ce dernier étant la modification de priorité plus élevée) :

Enfin, vous pourriez augmenter la précision du Pilotage Automatique en faisant en sorte que votre section Coût des Revenus (COR / COGS) soit calculée en pourcentage du chiffre d'affaires.

Puisque les coûts tels que l'hébergement évoluent proportionnellement à votre chiffre d'affaires, l'utilisation du Pilotage Automatique modifié améliorera la précision de vos prévisions.

Notez que le Pilotage Automatique est une bête légèrement différente du modèle 4 Derniers Mois (L4M), popularisé par Jason Lemkin, en ce sens que nous n'ajoutons pas encore d'hypothèses de croissance. Bien que L4M puisse être vraiment utile à consulter comme scénario distinct, le Pilotage Automatique sert un objectif différent : construire rapidement la structure de votre modèle financier prospectif avant de plonger plus profondément avec des prévisions personnalisées.

Bilan

Pour le Bilan avec Pilotage Automatique, je recommande d'utiliser la valeur du dernier mois pour éviter d'ajouter du bruit inutile à votre prévision de trésorerie avant de comprendre réellement quels sont les moteurs de votre entreprise. J'ai modifié la formule Entrée Pilotée Automatiquement pour extraire uniquement le mois le plus récent.

Tableau des flux de trésorerie

Aucun Pilotage Automatique n'est nécessaire pour le Tableau de Flux de Trésorerie puisqu'il s'agit d'un calcul automatique. Assurez-vous que les formules que vous créez ci-dessus s'étendent également aux mois prévus.

Comment Construire des Modèles de Prévision ?

Après avoir implémenté ces configurations de Pilotage Automatique, vous devriez avoir une bien meilleure visibilité sur les postes qui méritent une approche personnalisée de leurs prévisions. Pour la plupart des entreprises, cela signifie leur plan d'embauche et leur chiffre d'affaires.

Nous allons construire des exemples pour les deux.

1. Plan d'embauche

Bien que vous puissiez continuer à prévoir vos dépenses de paie comme une moyenne des quelques mois précédents, la création d'un Plan d'Embauche au niveau de chaque employé augmentera la précision de vos projections. C'est là que vous bénéficieriez de faire participer quelqu'un de votre équipe de direction pour garder les choses à jour.

Dans l'onglet Plan d'Embauche, ajoutez chacun de vos membres actuels de l'équipe avec leurs salaires, avantages et autres informations. Si vous avez des contractants récurrents qui agissent comme une extension de votre équipe, ajoutez-les également avec un statut de contractant.

Pour une meilleure lisibilité, je recommande d'ajouter des En-têtes pour chaque équipe, par exemple « Engineering » et « Marketing ».

Faites défiler vers le bas jusqu'à la section Équipes et vérifiez si les chiffres sont logiques pour les derniers mois. Vous n'avez pas besoin de rendre le plan d'embauche exact depuis la nuit des temps, puisque les valeurs de votre système comptable remplaceront les données du passé.

Enfin, nous allons extraire les lignes de sortie du Plan d'Embauche dans le Modèle Opérationnel. Chaque total est une plage nommée, et ils sont déjà extraits dans le Modèle Opérationnel.

Remarque : Rien ne vous empêche d'utiliser les Exports de Données pour extraire les données des employés dans le Plan d'Embauche, mais selon mon expérience, les économies de temps ne sont pas significatives jusqu'à ce que vous ayez 50+ employés et que vous embauchiez constamment.

Maintenant, tout ce que vous devez faire est d'aller dans le Modèle Opérationnel et de copier-coller les formules vertes du plan d'embauche sous leurs comptes de paie respectifs. Ces formules extraient les salaires, avantages et informations de charges sociales du Plan d'Embauche.

Faites attention au nom de la formule ! Si la plage nommée dit qu'elle extrait Hiring_Plan_Marketing_Salaries, elle n'extraira que les salaires du marketing. Ainsi, vous ne pouvez pas utiliser la même formule ailleurs et vous attendre à ce qu'elle extraie les Salaires des Ventes.

C'est tout pour le Plan d'Embauche ! En ajoutant seulement une prévision personnalisée à votre modèle financier, vous avez considérablement amélioré la précision de votre prévision de dépenses.

2. Modèle de chiffre d'affaires

Le chiffre d'affaires est généralement l'élément le plus important et le plus difficile à prévoir dans toute entreprise. Pour prévoir efficacement, nous voulons d'abord voir à quoi ressemble l'historique.

3. Préparer les onglets d'export de données

Pour commencer, nous avons besoin de données sur vos clients. Le moyen le plus simple de voir cela est d'extraire une poignée de rapports à partir d'une plateforme de métriques SaaS comme Baremetrics. Vous pouvez également les entrer manuellement, ou utiliser un export de votre système de facturation. Plateforme de métriques SaaS comme Baremetrics. Vous pouvez également les saisir manuellement ou utiliser une exportation de votre système de facturation.

Rendez-vous sur Revenu Récurrent Mensuel dans votre tableau de bord Baremetrics.

D'abord, sélectionnez « Tous les temps » comme période dans le menu déroulant en haut à droite. Le graphique devrait automatiquement basculer pour afficher les données par mois.

Exportez à la fois Graphique et des Répartition en haut à droite, et répétez pour les rapports suivants :

- Clients Actifs (à la fois Graphique et des Répartition)

- Améliorations (uniquement Graphique)

- Réductions (uniquement Graphique)

Copiez et collez chacun de ces éléments dans l'onglet Exportation MRR du modèle financier. Vous pouvez ignorer le copier-coller des dates de toutes les exportations sauf la première à gauche (Répartition MRR).

Six exportations de Baremetrics, codées par couleur pour indiquer où coller chaque exportation

4. Remplissez les valeurs réelles

Ensuite, vous devrez indiquer au modèle de revenus de les récupérer à partir des exportations. J'ai nommé les colonnes du modèle d'export de données, donc si vous avez exporté les valeurs de votre outil de métriques d'abonnement, vous pouvez maintenant accéder à l'onglet Modèle de Revenus pour copier les formules sur la période que vous souhaitez inclure.

Les formules du modèle de revenus en vert extraient les valeurs réelles pour cette ligne à partir de l'onglet d'exportation des données des métriques MRR (ici : exportation Baremetrics).

5. Créez des pilotes automatiques

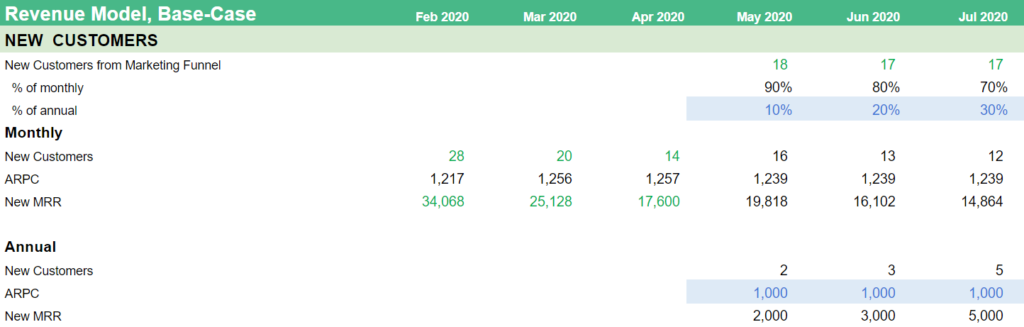

L'utilisation d'une prévision Autopilot est un excellent moyen de commencer. Le modèle d'exemple extrait le nombre de nouveaux clients d'un entonnoir marketing, mais pour l'instant, remplacez-le par quelque chose comme une médiane des trois derniers mois. ARPC (Revenu Moyen Par Client), qui est défini comme le MRR total divisé par le nombre de clients actifs, devrait déjà être défini sur un Autopilot utilisant la Moyenne Pondérée.

L'entreprise a reçu 14-28 nouveaux clients par mois à une taille moyenne de 1 239 $/mois chacun. L'Autopilot continue à projeter 20 clients chaque mois, générant 24 773 $ en Nouveau MRR. Bien que cela devra évidemment changer pour quelque chose de plus précis, vous aurez immédiatement une idée de la baseline à dépasser.

Ensuite, utilisez Autopilot pour projeter votre expansion, contraction et attrition, qui désigne le taux auquel les clients annulent leurs abonnements sur une période donnée. Lorsque vous additionnez ceux-ci avec le MRR des nouveaux clients, vous obtenez Nouveau MRR Net, qui est défini comme la somme des nouveaux, expansion, contraction et MRR d'attrition pour un mois donné, pour le mois.

Ajoutez le nouveau MRR net à votre revenu récurrent mensuel du mois précédent, et vous avez votre prévision de revenus pour le mois.

Enfin, nous devons prendre la prévision de revenus et nous assurer qu'elle se reflète dans le modèle d'exploitation. Similaire au plan d'embauche, la ligne MRR jaune est le résultat que nous voulons extraire. La ligne est nommée Revenue_Model_MRR.

Accédez à l'onglet Modèle d'Exploitation et assurez-vous que la formule extrait les valeurs du modèle de prévision de revenus.

6. Créez un entonnoir marketing

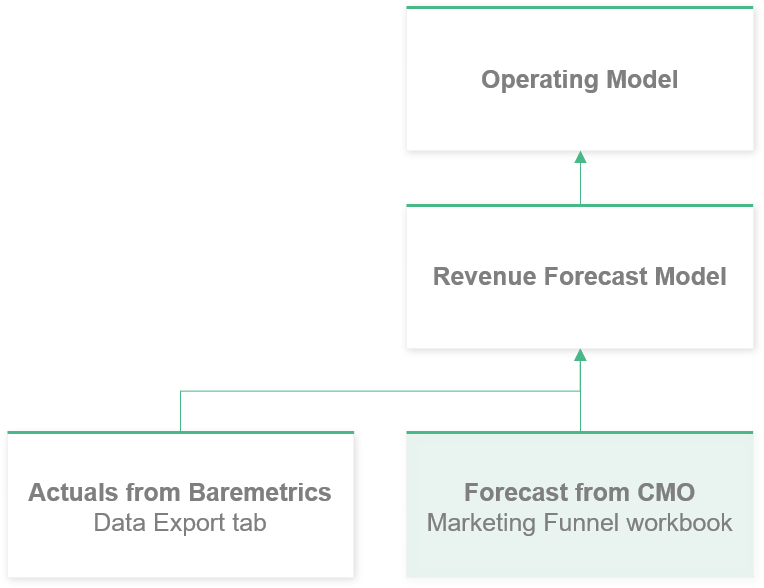

La plus grande lacune restante de votre prévision Autopilot est que vos nouveaux clients arrivent à un taux constant, alors que vous voudriez probablement voir de la croissance.

Dans cet exemple, nous améliorons cette prévision en intégrant notre directeur marketing imaginaire (CMO). Il/elle est responsable du suivi des conversions des visiteurs aux prospects en clients payants, et dispose des meilleures informations sur ce que l'avenir pourrait ressembler d'un point de vue marketing.

Puisque nous parlons de l'avenir, cela signifierait normalement l'ajout d'un autre modèle de prévision.

Cette fois, l' entonnoir marketing se trouve dans un autre classeur mis à jour par votre responsable marketing, ce qui signifie que nous aurons besoin d'une autre exportation de données pour extraire les résultats.

Voici le modèle d'entonnoir marketing SaaS d'exemple. Encore une fois, créez une copie du modèle pour suivre.

L'entonnoir que nous construisons est simple. Les visiteurs du site proviennent de deux sources :

- Publicité payante

- Recherche organique.

Les annonces payantes sont motivées par les dépenses dans un canal marketing donné, tandis que le trafic organique devrait augmenter en raison des efforts de marketing de contenu.

Commencez par extraire les dépenses Google Ads dans l'onglet AdWords de l'entonnoir marketing.

Copiez et collez l'URL du modèle financier SaaS dans cette section, et définissez à partir de quelle ligne vous souhaitez extraire les données. Étant donné que vous avez créé des copies des deux modèles, vous devrez mettre à jour cette URL et vous assurer que la plage Google Ads correspond à la vôtre.

Ensuite, modifiez le modèle pour l'adapter à vos besoins. Indiquez le pourcentage de visiteurs convertis en prospects, en prospects qualifiés pour le marketing et finalement en nouveaux clients.

Les chiffres avec un fond blanc sont une formule, et les dépenses publicitaires en vert sont extraits de votre Modèle opérationnel. Vous pouvez modifier les valeurs futures avec un fond bleu. J'ai inclus certains calculs de moyenne pondérée pour vous permettre de démarrer plus rapidement.

Aux fins de la modélisation, ce sont les nouveaux clients qui nous intéressent finalement, mais le fait d'avoir les étapes intermédiaires nous permet de passer d'une estimation éclairée à une projection plus systématique.

Dans l'onglet Résumé de l'entonnoir marketing, nous pouvons voir comment les nouveaux clients sont additionnés à partir de sources payantes et organiques, puis transférés à l'onglet du même nom dans le modèle financier principal.

Bien que vous puissiez copier-coller cette section dans le modèle principal et prétendre que c'est une exportation, je vous recommande d'utiliser la formule IMPORTRANGE pour importer automatiquement le résumé.

Vous devriez maintenant avoir une idée de comment ajouter des modèles de prévisions supplémentaires à votre modèle financier, et faire en sorte que vos chefs d'équipe respectifs en soient responsables.

Remarque 1 : Si vous n'avez pas besoin que l'entonnoir marketing se trouve dans un classeur séparé, vous pouvez simplement copier-coller les onglets Organique et Adwords dans le modèle financier. Tout ce que vous devez faire est de modifier le Résumé de l'entonnoir marketing pour qu'il référence ces onglets nouvellement créés.

Remarque 2 : Cet exemple concerne les entreprises orientées vers le marketing. Si vous en avez une orientée vers les ventes, vous voudrez peut-être ajouter un modèle de prévisions de revenus entièrement nouveau pour extraire les données de votre pipeline commercial existant.

7. Prévision de trésorerie à partir des plans annuels

La plupart de nos clients SaaS ont un mélange de clients payant soit mensuellement, soit annuellement.

L'une des principales raisons pour lesquelles les clients prospectifs nous contactent est de mieux comprendre l'impact de trésorerie de leurs plans annuels. C'est logique, car les liquidités provenant des paiements annuels anticipés sont particulièrement difficiles à prévoir, et pourtant les paiements anticipés peuvent être essentiels pour financer leur croissance.

Dans cet article, nous allons examiner ce qui se passerait si Southeast Inc décidait d'introduire une option de facturation annuelle. En d'autres termes, nous ignorons les clients existants pour l'instant.

Tout d'abord, nous voulons que le Modèle de revenus divise les nouveaux clients en clients mensuels et clients annuels.

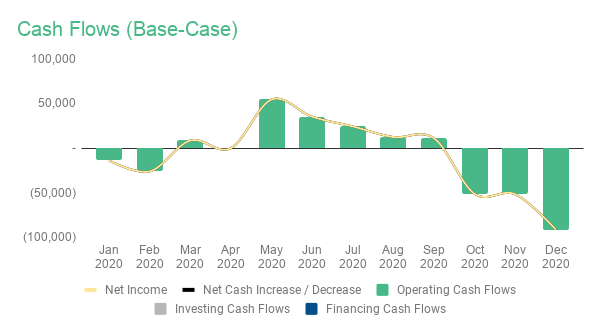

Jusqu'à présent, les clients de Southeast paient mensuellement. Par conséquent, le Résultat net et l'Augmentation/Diminution nette de trésorerie sont presque identiques. (En pratique, vous auriez quelques petites différences en raison des impôts sur les salaires en attente ou des soldes de cartes de crédit à rembourser.)

Avant d'introduire les plans annuels, le Résultat net et l'Augmentation/Diminution nette de trésorerie de l'entreprise sont presque identiques.

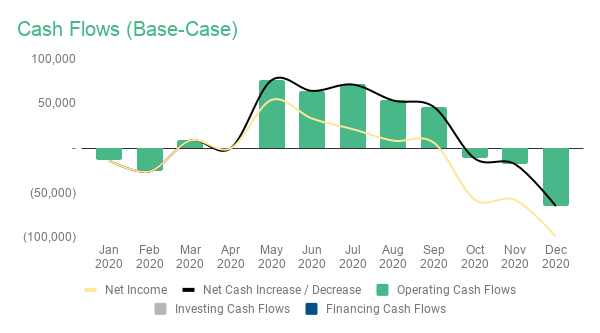

Comme vous pouvez le voir dans le graphique ci-dessous, si 30 % de vos nouveaux clients paient annuellement, cela augmenterait considérablement vos liquidités entrantes. Maintenant, vous pouvez réellement voir la ligne noire dans le graphique.

Après l'introduction des plans annuels, l'Augmentation nette de trésorerie de l'entreprise augmente considérablement.

Remarque : Je vais laisser le pourcentage estimé de nouveaux clients payant annuellement à 0 % dans le modèle publié. Étant donné l'impact important sur votre solde de trésorerie, je veux que vous considériez le pourcentage très attentivement avant de l'introduire dans votre prévision.

Ne créez pas une prévision de trésorerie maison

Beaucoup d'entreprises que j'ai vues ont tenté une sorte de calcul interne et personnalisé pour déterminer l'impact de trésorerie sur leur entreprise. C'est comme réinventer la roue – et la roue qui en résulte n'est probablement même pas ronde.

La méthode standard et largement comprise pour prévoir la trésorerie à partir des paiements annuels est de prévoir les Revenus différés.

Le défi est que je n'ai jamais rencontré un PDG ou un fondateur qui « comprend » les revenus différés au premier coup d'œil. Cela ne veut pas dire que les gens de la finance des startups sont des génies ou quelque chose du genre, loin de là, mais plutôt pour souligner qu'il y a de nombreuses pièces mobiles que vous devez suivre.

D'abord, oubliez les débits et crédits, et rappelons-nous ce que nous savons déjà :

- Nous connaissons nos prévisions de revenus puisque nous venons de les construire

- Après l'introduction des plans annuels, les revenus ne seront pas égaux au montant des liquidités entrantes chaque mois.

Les revenus et les liquidités entrantes commencent à différer à partir de mai après l'introduction des plans annuels

Pour arriver aux liquidités, nous devrions y penser comme faire des ajustements aux revenus chaque mois.

Impact de trésorerie des nouveaux clients – Exemple d'ajustement

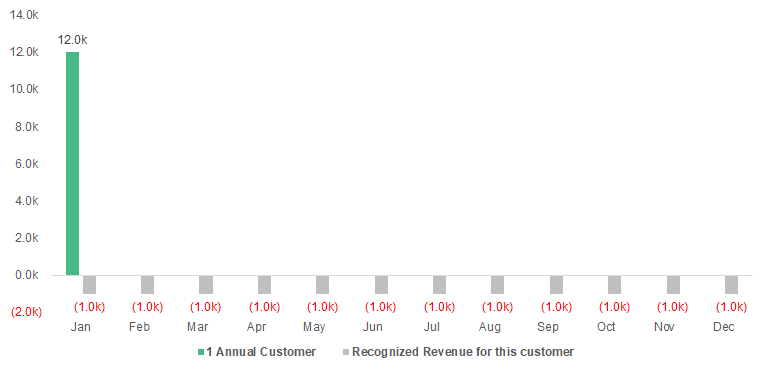

Utilisons un exemple très simple où un client s'inscrit pour un plan annuel prépayé de 12 000 $ le 1er janvier. Il n'y a pas d'autres clients, de renouvellements ou d'autres activités à l'entreprise. Pas même de dépenses.

Maintenant, ces 12 000 $ ne sont pas vraiment des revenus – c'est juste un paiement anticipé. Vous pouvez calculer vos revenus mensuels en divisant le paiement anticipé par le nombre de mois du contrat. Tout comme le MRR.

Pour le dire différemment, reconnaître le paiement sur la période de service, qui pour nous, c'est une année civile. (Ignorez la reconnaissance quotidienne pour l'instant).

Comme rappel, nous voulons déterminer quel est l'ajustement aux revenus que nous devons faire pour obtenir l'impact de trésorerie sur l'entreprise.

Étant donné que cet exemple n'a qu'un seul client, nous connaissons déjà le résultat – les 12 000 $ de liquidités entrantes. Mais répétés sur des centaines ou des milliers de clients, nous n'aurions aucune idée du résultat à moins que nous ayons une compréhension très solide de ce à quoi le processus d'ajustement devrait ressembler.

Pour créer les ajustements, nous devons déterminer quel est notre solde de Revenus différés au Bilan. Chaque nouveau paiement anticipé de client s'ajoute au solde des revenus différés, tandis que le solde est réduit à mesure que les revenus sont gagnés ou « reconnus » au fil du temps.

Voici à quoi ressembleraient les additions et les déductions pour le même client s'inscrivant en janvier :

Néanmoins, bien que nous commençons maintenant à comprendre comment cela fonctionne en théorie, le bilan n'acceptera cela que dans un seul format : un solde.

Nous allons donc additionner tous ces ajouts et soustractions pour arriver au solde des Revenus différés à la fin du mois :

Le truc, c'est que la différence mensuelle du solde des Revenus différés est l'ajustement que nous recherchons. Étant donné que cette entreprise n'avait aucun revenu différé antérieur, la différence du premier mois est 11 000 $ moins le solde du mois précédent (zéro) ce qui équivaut à 11 000 $.

Pour le mois suivant, l'équation est 10 000 $ moins 11 000 $, ce qui équivaut à un négatif (1 000 $).

Si nous additionnons maintenant les Revenus (1 000 $) et l'Ajustement des Revenus différés (11 000 $), nous comprendrons enfin quel est l'impact de trésorerie. 12 000 $ le premier mois, et aucune liquidité entrante par la suite.

Le problème est que l'impact de trésorerie n'est directement visible nulle part dans vos livres, et c'est là que la plupart de la confusion avec les PDG/Fondateurs semble survenir.

La principale différence est que votre comptabilité déduira d'abord les Coûts et Dépenses de vos Revenus, ce qui entraîne un Résultat net. Ce n'est qu'après avoir atteint le Résultat net qu'il est ensuite ajusté avec les Revenus différés.

Et pour compliquer les choses davantage, c'est également ajusté avec tout le reste des Comptes Clients au paiement des cartes de crédit. Le résultat final est l'Augmentation Nette de Trésorerie, qui est le montant qui s'ajoute à (ou se déduit de) votre banque chaque mois.

Étant donné que l'exemple de cette société très simple n'a aucune autre activité ou dépense, le résultat serait toujours le même :

Ajustement – Southeast Inc

La bonne nouvelle est que tant que vous projetez activement nos revenus futurs dans le Modèle de Prévision des Revenus, le modèle financier remplira automatiquement l' Revenu Différé pour vous.

Votre travail avec le Tableau de Flux de Trésorerie portera également ses fruits, car il calculera automatiquement les ajustements pour nous à partir des différences de solde du Revenu Différé du bilan.

Si vous y réfléchissez, votre Modèle Opérationnel est en fait une énorme table d'ajustement. Vous avez le Revenu en haut, suivi de toutes sortes de dépenses et de modifications du bilan, ce qui aboutit à l'Augmentation/Diminution Nette de Trésorerie au tout bas.

N'oubliez pas que ceci est toujours un exemple simplifié, car Southeast Inc. ne commence tout juste à vendre des plans annuels – ils n'ont pas de renouvellements ou de clients annuels existants dont ils doivent s'inquiéter. Contactez-moi sur Twitter ou ajoutez un commentaire dans le modèle et j'essaierai de clarifier.

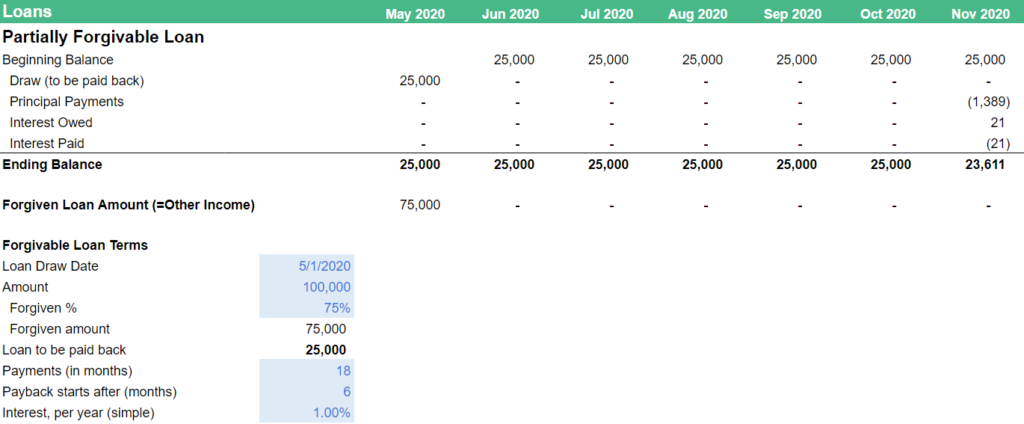

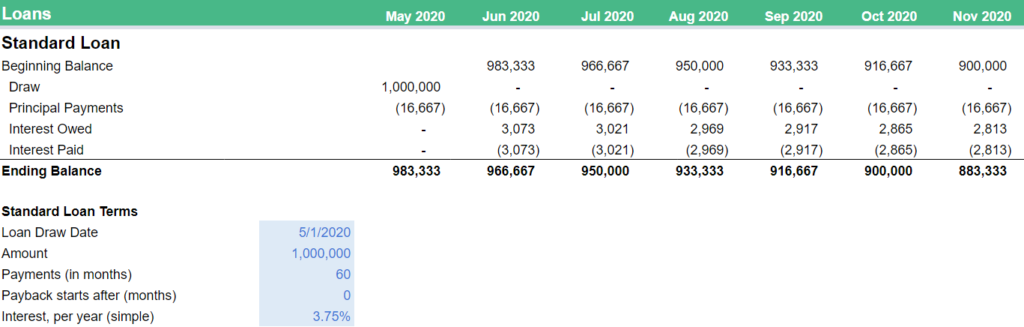

Emprunts et Investissements

Beaucoup de nos plus grands clients bootstrappés ont contracté des emprunts dans le passé pour investir dans leur croissance, ou pour maintenir une réserve de trésorerie plus importante en cas de besoin. Un emprunt est généralement difficile à obtenir pour une startup en phase précoce, mais une fois que vous commencez à générer du profit, ils peuvent être une source bon marché d'effet de levier pour votre entreprise. Avant de continuer, je vous recommande d'obtenir une consultation appropriée d'abord.

Compte tenu des nombreux programmes d'aide gouvernementale aux États-Unis et ailleurs, j'ai inclus deux types de modèles de prévision de prêt.

Prêt PPP ou Prêt Partiellement Condonnable

Le premier est un prêt partiellement condonnable où une partie du prêt n'a pas besoin d'être remboursée. L'exemple ici suit le Paycheck Protection Program Loan offert ici aux États-Unis, mais vous devriez pouvoir substituer les valeurs à ce que votre gouvernement ou votre banque propose.

Vous pouvez commencer à remplir les Conditions de Prêt mises en évidence en bleu, et la prévision de prêt se remplira automatiquement. J'utilise le format BASE pour prévoir le solde du bilan, qui signifie :

- (B) Solde Initial – la valeur finale du mois dernier

- (A) Ajouter le solde à ajouter, comme le tirage du prêt

- (S) Soustraire le(s) montant(s) prélevés sur le solde du prêt, comme le remboursement du principal

- (E) Solde Final. C'est une somme de B + A + E, et s'intègre au Bilan du Modèle Opérationnel

Prêt régulier (ou un investissement)

Si un prêt condonnable n'est pas une option pour vous, vous voudrez peut-être examiner un prêt régulier. Cela pourrait être un prêt de la Small Business Administration, ou d'une banque.

Vous pouvez également utiliser ce modèle de prévision pour les investissements tels que les billets convertibles – il suffit de vider les lignes avec les paiements du principal et des intérêts.

Bien que le calculateur fonctionnera techniquement aussi pour les SAFEs et les tours de financement évalués, vous voudrez peut-être que le résultat s'intègre dans la section Capitaux Propres du Bilan.

Scénarios

La construction de scénarios est un moyen d'explorer plusieurs futurs possibles pour votre entreprise. La plupart de nos clients ont tendance à examiner 2-3 scénarios :

- Cible, ou scénario Optimiste. C'est vers où toute votre équipe essaie d'aller.

- Cas de Base. Prévision légèrement conservatrice que votre leadership devrait croire que vous pouvez facilement dépasser. Parfois, le Cas de Base reflète la performance moyenne de vos trois derniers mois, ce qui signifie qu'il peut être assez précis pour les prochains mois, après quoi il est susceptible de sous-estimer votre croissance. Vous pouvez également combiner le Cas de Base et la Cible, où les prochains mois projettent votre performance moyenne, après quoi la croissance s'accélère.

- Plan de Secours ou Pire Cas. Ce scénario est pour les plus paranoïaques d'entre nous, car il vous aide à déterminer quoi faire si tout va mal. S'il y a ne serait-ce que la moindre possibilité que le coronavirus anéantisse 30 % de vos revenus, c'est le scénario que vous utilisez pour le planifier.

Compte tenu de la lourdeur de la gestion de plusieurs scénarios dans une feuille de calcul, j'ai opté pour deux scénarios actifs, tout en conservant votre Cible 2020 précédente à des fins de comparaison.

Conservez une copie de votre ancienne prévision

Attendez-vous à ce que votre ancien objectif pour 2020 ne soit plus pertinent. Cependant, il sera utile de comparer lorsque nous commencerons à construire une perspective plus réaliste.

Créez un onglet nommé Modèle Opérationnel – Cible 2020, et copiez-collez les valeurs et la mise en forme de votre Modèle Opérationnel actuel, pas encore modifié.

Nous allons utiliser cette capture instantanée codée en dur de votre ancienne prévision dans notre prochaine section sur Budget par rapport aux Réalisations.

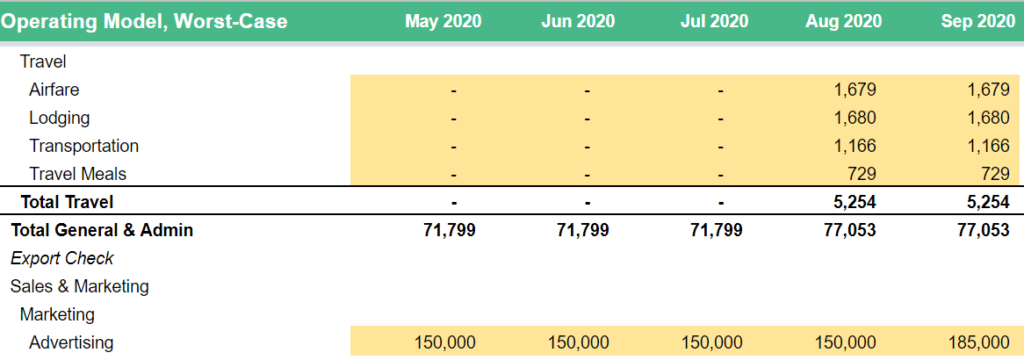

Créez un scénario de pire cas

Commencez par créer des copies carbone de votre Modèle opérationnel, Plan d'embauche et Modèle de revenus. Au lieu de dupliquer chaque onglet, sélectionnez le contenu de l'onglet et copiez les formules, puis la mise en forme en utilisant Coller spécial. Je vous recommande d'ajouter « Pire cas » à la fin de chaque nom d'onglet pour savoir rapidement ce que vous regardez.

Similaire à l'étape précédente avec la Cible 2020, allez-y et ajoutez des plages nommées pour chacun des onglets :

- Oper_Model_Revenue -> Oper_Model_Revenue_Worst_Case

- Revenue_Model_MRR -> Revenue_Model_MRR_Worst_Case

- etc.

Ce qui est différent de l'étape précédente est que vous devrez également connecter ces modules nouvellement créés à l'onglet Modèle opérationnel, Pire cas.

La bonne nouvelle est que tout ce que vous devez faire est d'ajouter _Worst_Case à la fin de chaque compte où la prévision est tirée du Modèle de revenus ou du Plan d'embauche.

C'est maintenant le moment de commencer à modifier ce scénario. À mon avis, l'objectif du scénario Pire cas est de déterminer quoi faire si tout s'effondre.

Vous êtes déjà familier avec l'édition de chacun des modèles de prévision et du Modèle opérationnel – tout ce que vous devez faire est de déterminer les entrées de votre scénario Pire cas et de les saisir.

J'ai inclus quelques exemples de modifications dans le Modèle opérationnel, Pire cas (surlignés en jaune). Bien que vos modifications principales devraient se faire sur les onglets Modèle de revenus et Plan d'embauche, il y a quelques modifications que vous devriez probablement faire directement sur le Modèle opérationnel.

Si vous voulez plus de détails sur ce qui devrait entrer dans la construction d'un scénario de pire cas, consultez mon article Comment créer un scénario de pire cas à l'aide d'un modèle financier SaaS.

Réutilisez votre prévision en cours comme Cas de base

Pour éviter toute confusion entre les scénarios, je vous recommande d'ajouter « Cas de base » à la fin de vos noms d'onglets Modèle opérationnel, Plan d'embauche et Modèle de revenus existants.

Si vous créez plus de deux scénarios, vous pouvez renommer les plages nommées pour inclure _Base_Case à la fin. Pour deux scénarios, je ne pense pas que cela en vaut la peine.

Budget par rapport aux réalités (prévisions par rapport aux réalités)

Comment comparer les prévisions aux réalités

Comparer vos performances réelles à vos projections précédentes est un excellent moyen d'itérer et d'améliorer vos prévisions.

Notez que je parle de prévisions au pluriel – ce n'est pas un exercice unique où vous comparez vos réalités à un budget périmé d'il y a un an.

Au lieu de cela, vous devriez comparer vos performances à chaque prévision mensuelle que vous avez créée au cours des derniers mois.

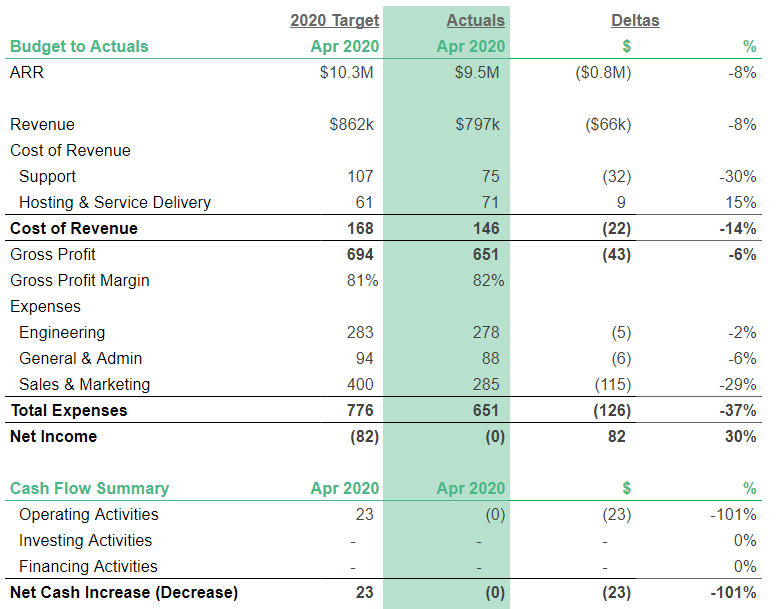

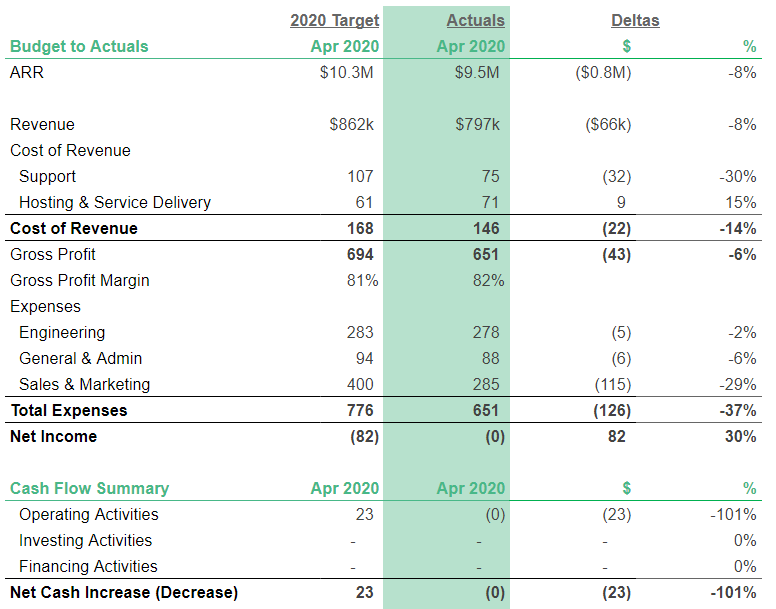

Exemple de comparaison de vos performances réelles d'avril par rapport à la Cible 2020.

Lorsque vous créez vos premiers instantanés de vos prévisions mensuelles précédentes, vous détecterez des erreurs telles que les dépenses que vous avez oublié de prévoir en premier lieu. Plus tard, la comparaison des performances vous aidera à concentrer votre attention sur les domaines de votre entreprise qui sont les plus importants.

Si vos frais comptables étaient erronés de 1 % ou même de 5 %, cela n'a pas beaucoup d'importance. Maintenant, supposons que vos revenus récurrents sont exactement sur cible mais que vos nouveaux essais prennent du retard de 10 % par rapport à vos projections d'il y a un mois. Ce n'est pas seulement un indicateur avancé du non-atteinte de l'objectif de revenus du mois prochain, mais cela peut également vous indiquer la bonne direction où votre équipe pourrait avoir besoin de soutien supplémentaire.

Accès aux instantanés des prévisions précédentes

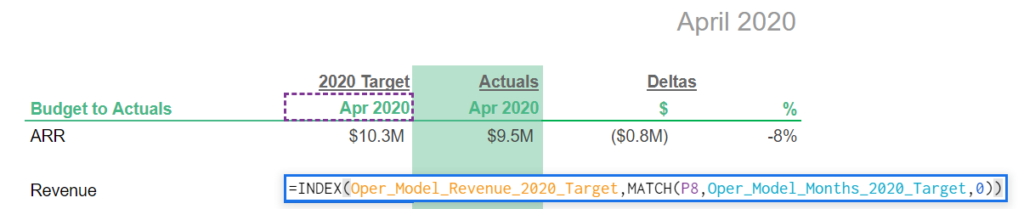

Pour accéder à nos prévisions précédentes codées en dur, nous devons ajouter Plages nommées à l'onglet Cible 2020 – Modèle opérationnel. Je vous recommande d'utiliser une syntaxe où vous ajoutez le nom de l'onglet à la fin de votre plage nommée précédemment utilisée. Cela rend trivial d'extraire les valeurs souhaitées sur l'onglet des rapports.

Ajoutez les plages suivantes (ou plus si vous voulez extraire d'autres éléments vers les onglets Tableau de bord / Rapports) :

- Oper_Model_Revenue_2020_Target

- Oper_Model_Support_2020_Target

- Oper_Model_Service_Delivery

- Oper_Model_Engineering

- Oper_Model_General

- Oper_Model_Sales_and_Marketing

- Oper_Model_Bank_Accounts

Ensuite, nous allons accéder à ces prévisions antérieures dans la section Modèles de rapports.

Vous voulez réduire votre churn ?

Baremetrics mesure le churn, la LTV et d'autres métriques commerciales critiques qui les aident à conserver plus de clients. Vous voulez l'essayer par vous-même ?

Modèles de rapports

Comme son nom l'indique, les Modèles de rapports extraient les données d'ailleurs dans votre modèle et les présentent dans un format plus digeste. L'objectif est de créer des onglets récapitulatifs qui vous donnent une vue d'ensemble de ce qui se passe avec votre entreprise, ce qui vous permet d'approfondir les domaines qui nécessitent une attention.

Voici ce que nous allons construire :

- Tableau de bord. C'est l'endroit où vous devez examiner chaque mois. Incluez uniquement les métriques et chiffres les plus importants pour votre entreprise pour éviter la surcharge d'informations.

- Rapports. Un regard plus approfondi, mais toujours dans un format résumé. Je vous recommande d'utiliser cette zone pour obtenir de la visibilité sur votre comparaison du budget aux réalités, et pour comparer vos scénarios les uns aux autres. C'est aussi utile pour examiner vos prévisions à plus long terme.

- Métriques. Très similaire à l'onglet Rapports, mais avec un accent spécifiquement sur Métriques SaaS. Vous voulez voir bon nombre de ces métriques comme le CAC et la LTV dans le bon contexte et voir comment elles se comparent les unes aux autres, ce pour quoi j'ai trouvé utile de créer un onglet séparé pour elles.

Vous pouviez même créer un onglet de rapports spécifique à votre équipe ou vos investisseurs, et le partager sur un classeur séparé en utilisant la fonctionnalité IMPORTRANGE dont nous avons parlé plus tôt.

Tableau de bord

Le tableau de bord du modèle financier est un excellent endroit pour examiner les domaines les plus importants de votre entreprise sur une base mensuelle.

L'objectif est d'inclure plusieurs tableaux et graphiques de haut niveau, qui vous permettent de mettre en évidence les domaines où vous devez creuser plus profondément dans les facteurs de votre entreprise. Cela vous aidera également à repérer les problèmes potentiels.

Voici un exemple d'une vue de tableau de bord :

Commencez par un résumé financier

Personnellement, je préfère commencer mon examen mensuel en regardant un tableau de résumé financier comme celui-ci. C'est à vous de décider si vous voulez regarder la performance du mois dernier par rapport aux résultats réels, ou si vous voulez avoir un résumé de quelques mois comme nous l'avions dans la version précédente du modèle. Les grandes entreprises utilisent souvent une vue trimestrielle au lieu d'une vue mensuelle.

Le compte de résultat ne vous dit pas l'impact sur votre compte bancaire, c'est pourquoi il est utile d'inclure un résumé du tableau des flux de trésorerie et du solde bancaire.

La récupération réelle des données est facile : La colonne Résultats réels tirera les données de votre onglet Modèle opérationnel actuel – Scénario de base, tandis que l'Objectif 2020 utilise le Modèle opérationnel – Objectif 2020. Comme ceci :

Sélectionnez d'autres graphiques et tableaux

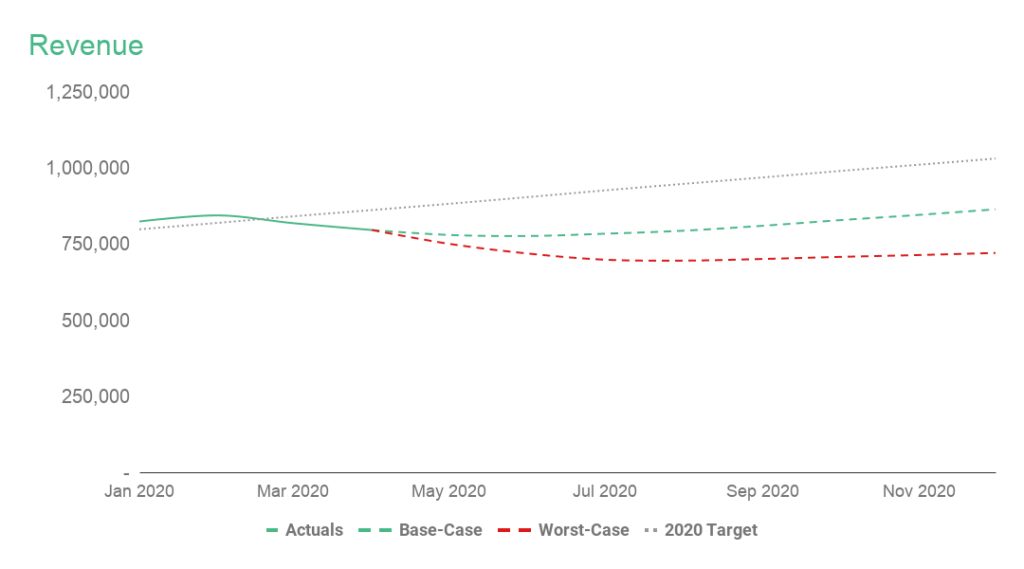

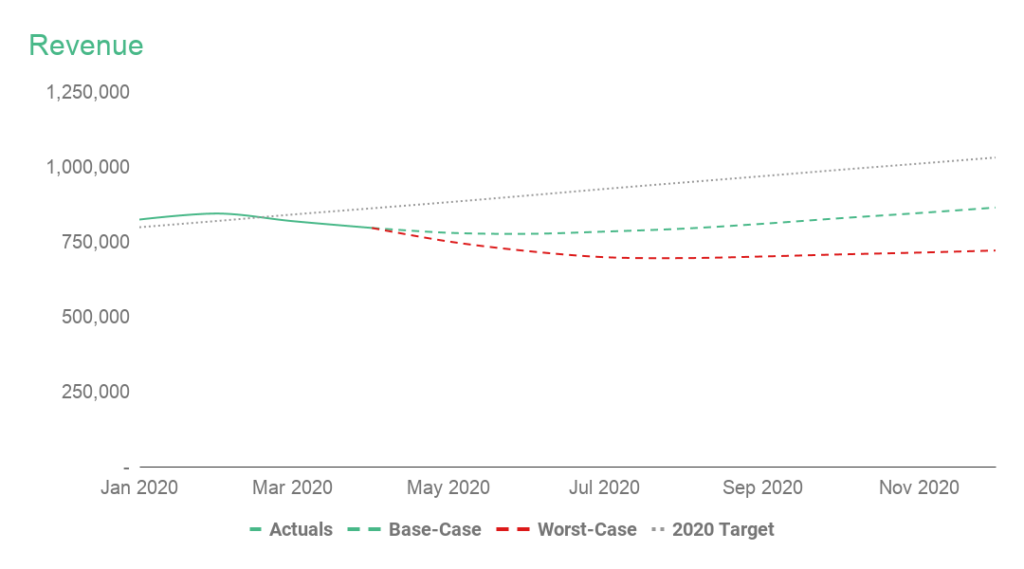

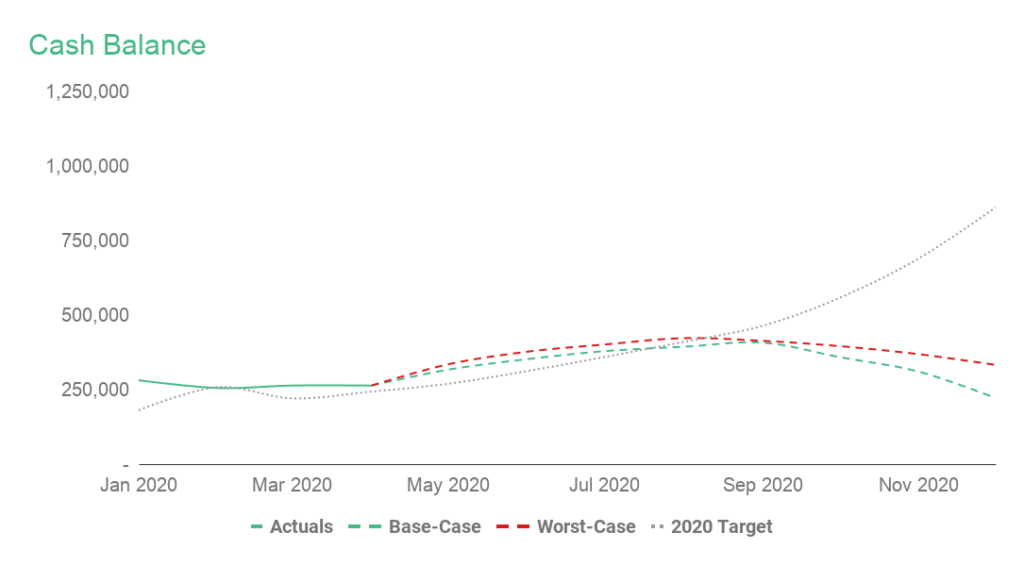

Ensuite, décidez quels graphiques vous voulez regarder. Je vous recommande vivement d'inclure au moins la prévision de revenus et les projections de solde bancaire :

Prévisions de revenus actuelles pour les scénarios Scénario de base et Pire cas. Également tracé : Objectif 2020 précédent.

Prévisions du solde bancaire actuel pour les scénarios Scénario de base et Pire cas. Également tracé : Objectif 2020 précédent.

Le reste dépend de vous. J'ai inclus des graphiques pour la répartition des coûts et dépenses et les flux de trésorerie, mais vous pouviez également apporter les tableaux pertinents des onglets Rapports ou Métriques introduits dans le chapitre suivant.

Utilisez l'onglet de création de graphiques pour les mises à jour faciles et les graphiques personnalisés

Bien que vous puissiez extraire les graphiques du tableau de bord directement à partir des autres onglets, je recommande de créer un autre modèle de rapports appelé Création de graphiques.

Cela permet de créer et de mettre à jour rapidement des graphiques, sans avoir à craindre que quelque chose se casse dans le modèle. Inversement, vous pouvez également ajouter librement des lignes et des colonnes dans les modèles de prévisions sans avoir à craindre que le tableau de bord se casse.

L'utilisation de l'onglet Création de graphiques vous permettra également de créer des graphiques personnalisés tels que le graphique des revenus avec une ligne pleine pour les résultats réels et une ligne pointillée pour les prévisions.

Créez des plages nommées pour les données que vous voulez examiner, et tirez-les dans l'onglet Création de graphiques. Cela pourrait être des métriques, des revenus ou des comptes du Modèle opérationnel – n'importe quoi qui se trouve à l'intérieur de votre modèle financier.

Par exemple, nommez vos comptes bancaires totaux comme ceci :

- Scénario de base : Oper_Model_Bank_Accounts

- Pire cas : Oper_Model_Bank_Accounts_Worst_Case

- Objectif 2020 : Oper_Model_Bank_Accounts_2020_Target

Ensuite, tirez ces chiffres vers l'onglet Création de graphiques. Tout ce que vous devez faire maintenant pour créer un graphique attrayant est de sélectionner la zone, et de formater chaque série. (Par exemple, des prévisions en trait pointillé.)

Rapports

Vous voudrez organiser cette zone de sorte que les tableaux les plus importants restent en haut, et vous faites défiler vers le bas pour faire des approfondissements dans les données. Gardez à l'esprit que vous pouvez et devriez modifier cet ordre, une fois que vos besoins changent.

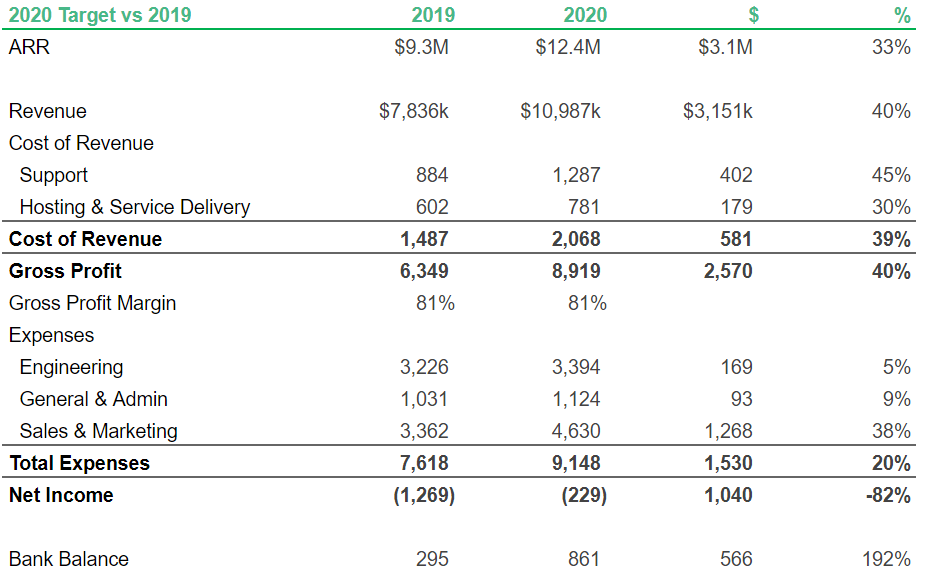

Cas en point : Nous venons d'introduire de nouveaux scénarios, et il est important que nous comprenions ce qui change par rapport à votre ancien objectif 2020.

Avant de comparer les scénarios les uns aux autres, je veux d'abord me familiariser avec l'ancienne cible de 2020 en relation avec 2019.

Voici à quoi cela ressemble :

- Les revenus augmentent de 40 %

- Le bénéfice brut augmente de 40 %

- Les dépenses ne croissent que de 20 %, principalement dues aux ventes et marketing

- L'entreprise subit une perte de 229 k $

- Le solde bancaire augmente de 566 k $ en raison de l'introduction de plans annuels prépayés

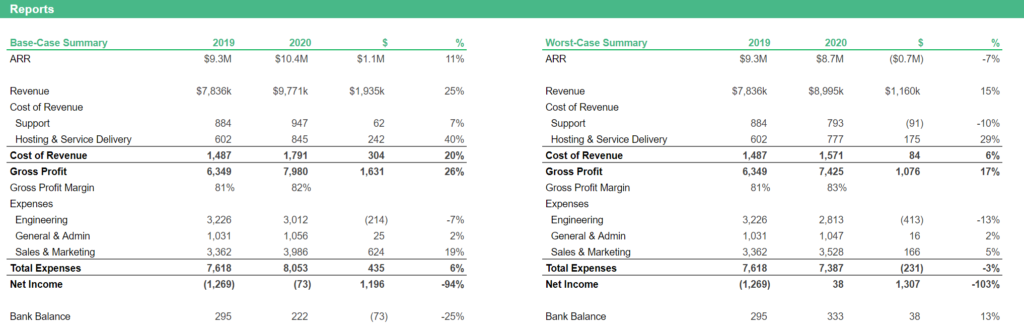

Maintenant, pour mieux comprendre et améliorer vos nouveaux scénarios Scénario de base et Pire cas, vous pouvez examiner les mêmes métriques de haut niveau.

- L'augmentation des revenus n'est que de 15 % (Pire) à 25 % (Base)

- Le bénéfice brut augmente de 17-26 %

- Les dépenses varient d'une diminution de 3 % à une augmentation de 6 %

- La rentabilité de l'entreprise varie d'une petite perte de 73 k $ à un bénéfice net de 38 k $

- Le changement du solde bancaire est égal au revenu net

Même l'examen initial de haut niveau révèle qu'il y a encore du travail à faire avec les scénarios.

Est-il probable que le scénario Pire cas réalise encore une croissance annuelle des revenus de 15 % tout en réduisant les coûts – en particulier l'ingénierie ?

Et comment se fait-il que les coûts d'hébergement augmentent de près de 30 % si la croissance des revenus n'est que la moitié de cela ? Enfin, qu'est-il advenu des plans annuels ?

Les deux scénarios supposent-ils que la vente de plans annuels n'est plus une option – surtout maintenant que ceux-ci seraient plus utiles que jamais ?

J'ai inclus plusieurs autres exemples pour vous donner une meilleure visibilité sur ce qui se passe dans votre entreprise. Jetez un œil à la vue trimestrielle et à la façon dont vos revenus, dépenses et solde bancaire changent au fil du temps.

Les tableaux de pourcentage de chiffre d'affaires sont un autre moyen de normaliser les chiffres et de comparer les scénarios entre eux.

Utilisez les rapports pour vérifier la cohérence des prévisions à long terme

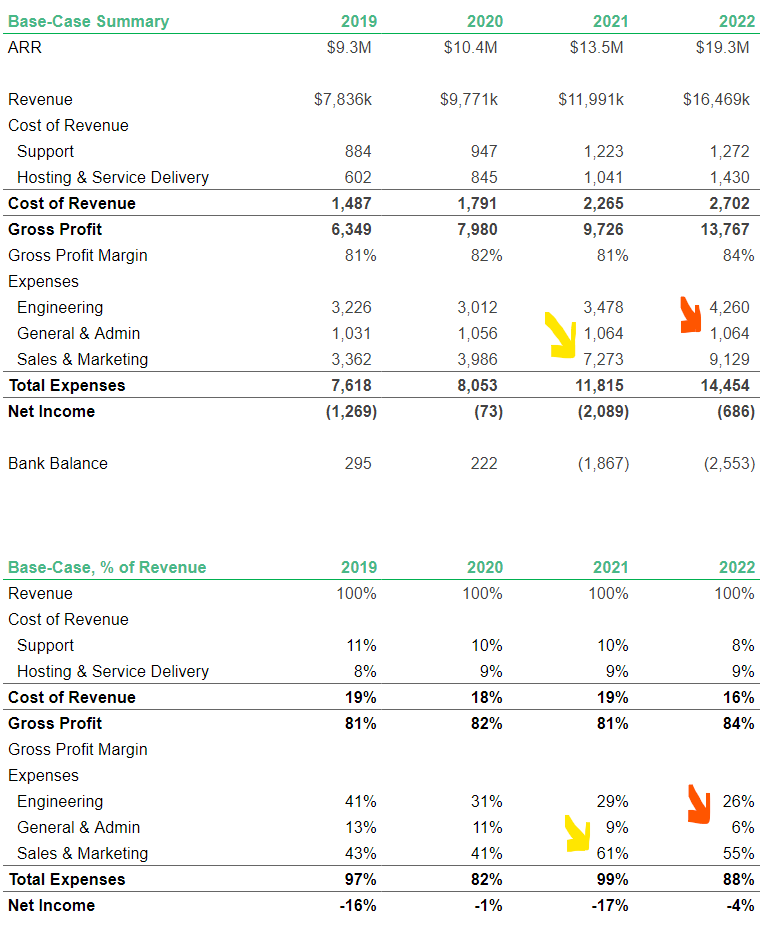

En construisant ce modèle, je me suis concentré sur les 12 prochains mois seulement, mais voici quelques conseils sur la façon dont vous pouvez commencer à construire et à vérifier la cohérence de vos prévisions à plus long terme.

Ci-dessous, vous pouvez voir que bien que vous prévoyiez de devenir quasi rentable en 2020, vos besoins en capital pour 2021 seraient d'environ 2 millions de dollars ! Soit vous devez décider si votre investissement en Ventes et Marketing est trop élevé, soit vous devez trouver comment financer cette croissance.

Je vous recommande également de vérifier si les investissements dans les autres domaines de votre entreprise sont suffisants pour soutenir votre croissance cible. Votre dépense en R&D pourrait être acceptable, mais votre dépense en Administration générale est définitivement trop faible en 2021.

Suivez ce processus au fur et à mesure que vous itérez sur vos prévisions à long terme, et revoyez les onglets Rapports et Mesures pour voir comment vos changements affectent votre entreprise.

Consultez les mesures SaaS

J'aime voir les mesures comme des contrôles de cohérence sur la durabilité de l'entreprise.

Ma valeur de durée de vie client (LTV) est-elle suffisamment élevée par rapport à mon coût d'acquisition client (CAC) pour continuer à investir en Ventes et Marketing ?

Si ce n'est pas le cas, qu'est-ce qui doit changer ? Ou si je réalise des marges brutes de 80 % en ce moment, mais que les prévisions indiquent qu'elles diminuent à 70 % dans six mois, est-ce que je comprends pourquoi ?

Oubliez les comparaisons avec les « startups moyennes »

En revanche, je ne suis pas un grand fan de l'utilisation de mesures pour comparer votre entreprise à la startup moyenne.

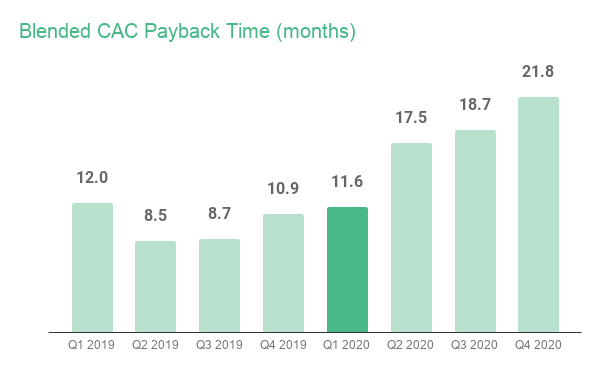

On m'interroge souvent sur des questions du type « Quel est un bon délai de récupération du CAC ? » et ma réponse habituelle est l'inévitable « cela dépend ». Pour cette question spécifique, cela dépend de la position en capital et de l'appétit pour le risque de l'entreprise.

Une startup financée par du capital-risque et bien capitalisée vendant de grands contrats prépayés pourrait être à l'aise avec des délais de récupération de 12 à 18 mois. D'un autre côté, une entreprise bootstrappée et rentable vendant des plans mensuels ne peut pas attendre aussi longtemps sans un coussin de liquidités important.

Dans cet exemple de modèle, nous tirons des données du modèle de prévisions de chiffre d'affaires et du modèle opérationnel pour calculer certaines des mesures SaaS les plus courantes.

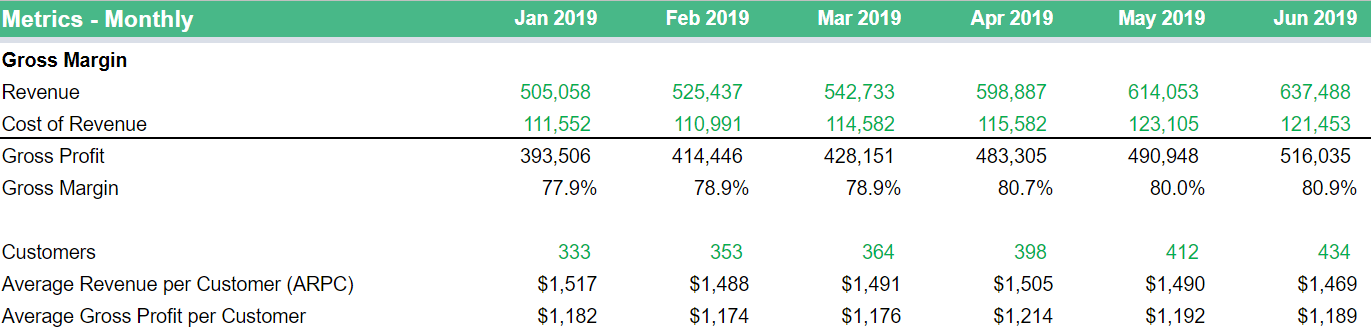

Coût d'acquisition client

Commençons par Coût d'acquisition client, ou CAC.

Tout d'abord, extrayez vos dépenses totales en Ventes et Marketing de votre modèle opérationnel, et le nombre de nouveaux clients par mois de votre modèle de prévisions de chiffre d'affaires. Les plages nommées pour chacun sont :

- Oper_Model_Sales_and_Marketing

- Revenue_Model_New_Count_1m + Revenue_Model_New_Count_12m (si vous avez des plans annuels)

Maintenant, ce n'est que le CAC au niveau de l'entreprise ou « mixte ». Bien qu'utile, étant donné que l'acquisition payante est une grande partie de la stratégie marketing de Southeast Inc, nous voudrons également calculer une autre mesure : un CAC payant (ou CAC par canal marketing).

Nous connaissons la répartition des nouveaux clients provenant de sources payantes et organiques. Ainsi, nous pouvons extraire votre compte Publicité (=Dépenses AdWords) du modèle opérationnel, et extraire les nouveaux clients provenant de Google Ads de votre entonnoir marketing.

Valeur de durée de vie client

Ensuite, nous allons calculer la valeur de durée de vie client (LTV). Elle est calculée en multipliant le chiffre d'affaires moyen par client ajusté à la marge brute (ARPC ou ARPU) par la durée de vie client attendue.

Une erreur courante est d'utiliser uniquement les chiffres basés sur le chiffre d'affaires et d'ignorer la marge brute. Je ne recommande pas une telle approche, car le résultat est quelque chose entre surestimer la force de vos mesures et vous mentir à vous-même.

Pour faire l'ajustement, nous devrons d'abord calculer la marge brute. Extrayez votre chiffre d'affaires et votre coût de chiffre d'affaires du modèle opérationnel, et divisez la deuxième valeur par la première. C'est votre marge brute pour chaque mois. Pour les entreprises SaaS, cela se situe généralement entre 70 et 90 %.

Ensuite, extrayez le nombre de clients de votre modèle de prévisions de chiffre d'affaires. Divisez le chiffre d'affaires par le nombre de clients pour obtenir l'ARPC. Maintenant, multipliez l'ARPC par la marge brute, et vous avez votre chiffre ajusté à la marge brute !

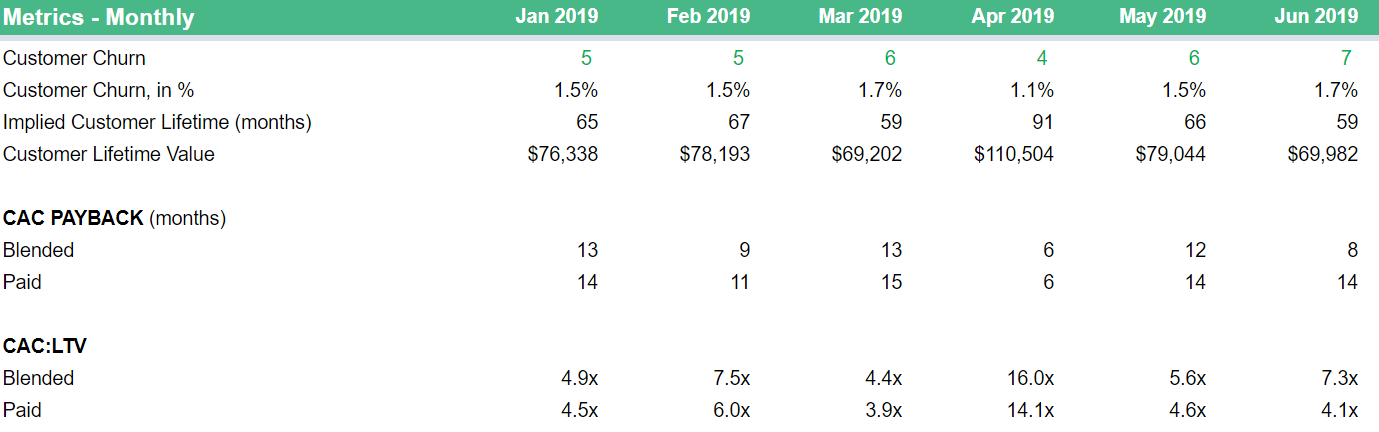

Enfin, intégrez votre taux de désabonnement client (logo churn). Calculez le pourcentage de désabonnement client en divisant le désabonnement client du mois en cours par le nombre total de clients du mois précédent. La durée de vie attendue est souvent estimée comme 1/churn, ce que nous allons utiliser ici.

Maintenant, nous avons tous les éléments nécessaires pour calculer la LTV. Vous pouvez même ajouter le ratio CAC à LTV en bas.

Bien que vous pourriez vous arrêter là, je vous recommande également de créer des vues trimestrielles pour toutes ces mesures. Votre entreprise connaît des hauts et des bas chaque mois, et les mesures mensuelles ne sont pas toujours la meilleure représentation de l'état global de votre entreprise. Ou du moins, la vue mensuelle ne devrait pas être la seule.

Par exemple, le délai de récupération du CAC semble varier entre 6 et 15 mois en 2019. La vue trimestrielle lisse ces variations et fournit néanmoins suffisamment de détails pour que vous trouviez des tendances dans les données.

Pièges

Le plus grand piège dans la réutilisation du modèle financier SaaS 3.0 pour vos besoins sont les plages nommées. Bien que les plages nommées apportent la clarté nécessaire dans vos formules en décrivant en langage clair d'où proviennent vos données, cela nécessite de les configurer correctement.

Si vous suivez les instructions pour configurer votre modèle opérationnel, la plupart de vos « totaux » tels que Oper_Model_Revenue conserveront vos plages nommées intactes et utilisables ailleurs dans le modèle.

En revanche, les plages situées arbitrairement dans vos registres causeront des problèmes si elles ne sont pas réorientées vers leur emplacement correct. Notamment, Oper_Model_Advertising devra être informé de son nouvel emplacement une fois que vous aurez mis à jour le modèle opérationnel avec vos données.

Cela dit, que vous utilisiez ou non des plages nommées, tout modèle financier multi-onglets vous obligera à vérifier l'exactitude des données que vous extrayez. La façon dont je vois les choses, c'est qu'il est beaucoup plus facile de référencer une ligne nommée Hiring_Plan_Engineering_Salaries plutôt que d'essayer de déchiffrer ce que j'extrais de la ligne 69 du plan d'embauche.

Point clé

L'objectif de mettre à jour votre modèle financier SaaS sur une base mensuelle est de vous donner les outils dont vous avez besoin pour prendre des décisions opérationnelles concernant votre entreprise.

Vous devriez être en mesure de répondre à des questions comme :

- Comment nous comportons-nous par rapport à notre scénario cible ?

- Quels sont nos besoins en capital jusqu'à ce que nous devenions positifs en termes de flux de trésorerie ?

- Comment ma publicité payante stimule-t-elle la croissance de mon chiffre d'affaires ?

- Nous avons manqué notre objectif de revenus le mois dernier. Pourquoi et que devons-nous changer pour nous remettre sur les rails ?

La construction d'un modèle financier complet et axé sur l'exploitation nécessite beaucoup de travail de mise en place, mais les avantages sont essentiels pour développer votre entreprise et valent absolument cet effort.

Glossaire du modèle financier SaaS

Qu'est-ce qu'un modèle financier SaaS ?

Un modèle financier SaaS est défini comme un cadre basé sur des feuilles de calcul qui projette les revenus, les dépenses et les flux de trésorerie d'une entreprise d'abonnement au fil du temps. Il combine un modèle d'exploitation (contenant le compte de résultat, le bilan et les tableaux de flux de trésorerie), la prévision des revenus basée sur les métriques d'abonnement comme le MRR et l'attrition, et des plans d'embauche détaillés. Le modèle aide les fondateurs et les équipes financières à prendre des décisions basées sur les données concernant la croissance, l'embauche et l'allocation des capitaux.

Quels sont les éléments clés d'un modèle financier SaaS ?

Un modèle financier SaaS complet se compose de quatre éléments principaux : (1) le modèle opérationnel, qui abrite votre compte de résultat, bilan et tableaux de flux de trésorerie au format mensuel ; (2) les modèles de prévision pour les revenus, l'embauche et d'autres domaines spécifiques de l'entreprise ; (3) les modèles de rapports tels que les tableaux de bord et les onglets de métriques qui extraient les données des autres modèles en résumés compréhensibles ; et (4) les exports de données de vos plateformes comptables et d'analyse d'abonnement qui alimentent les données de performance réelles dans le modèle.

Comment prévoyez-vous les revenus SaaS ?

La prévision des revenus SaaS commence par décomposer le MRR dans ses composantes : le nouveau MRR client, le MRR d'expansion à partir des mises à niveau, le MRR de contraction à partir des réductions tarifaires, et le MRR perdu à cause des annulations. Additionnez ces éléments pour obtenir Nouveau MRR Net, puis ajoutez-le au MRR total du mois précédent pour projeter les revenus récurrents du mois suivant. Pour une plus grande précision, créez un modèle d'entonnage marketing qui prévoit les nouveaux clients à partir des canaux payants et organiques, et utilisez les données historiques de l'ARPC (Revenu moyen par client) pour estimer les revenus que chaque nouveau client apporte.

Quelle est la différence entre la combustion brute et la combustion nette dans un modèle financier ?

La combustion brute fait référence au montant total des liquidités qu'une entreprise dépense chaque mois pour toutes les dépenses d'exploitation, indépendamment des revenus. La combustion nette est définie comme la combustion brute moins les revenus, représentant les liquidités réelles que l'entreprise perd chaque mois après comptabilisation des revenus. Par exemple, si une entreprise SaaS dépense 200 000 $ par mois et gagne 150 000 $ de revenus, la combustion brute est de 200 000 $ et la combustion nette est de 50 000 $. La piste fait référence au nombre de mois qu'une entreprise peut continuer à fonctionner à son taux de combustion nette actuel avant de manquer de liquidités, calculé en divisant les liquidités disponibles par la combustion nette.

À quelle fréquence devriez-vous mettre à jour votre modèle financier SaaS ?

Vous devez mettre à jour votre modèle financier SaaS sur une base mensuelle. Chaque mois, importez les dernières données provenant de votre système comptable et de votre plateforme de métriques d'abonnement, puis comparez vos performances réelles à vos scénarios prévus. Ce rythme mensuel vous permet d'identifier si vous vous rapprochez davantage de votre scénario de base ou de votre scénario du pire cas et de prendre des mesures correctives rapidement. Examinez et ajustez vos hypothèses de scénario trimestriellement, et reconstruisez les projections à long terme au moins une fois par an.

C'est pourquoi Baremetrics Forecast+ est un outil essentiel pour les entreprises SaaS en croissance.

Pour commencer à modéliser vos finances et exploiter efficacement votre entreprise, importez votre comptabilité et vos données comptables dans Baremetrics Forecast+. Obtenez la comptabilité et les métriques commerciales en un seul endroit.